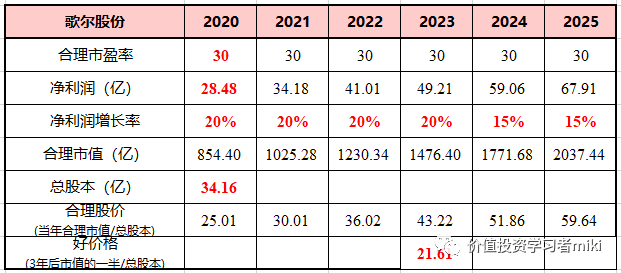

文章图片

文章图片

文章图片

文章图片

之前分析过消费电子的几家龙头元器件代工企业 , 立讯精密 , 蓝思科技 , 歌尔股份又怎么能落下呢 。

立讯精密 , 以电脑连接器起家 , 目前已经已经发展成为了消费电子的标杆企业 。

蓝思科技 , 深耕玻璃面板 , 在其细分行业里属领军公司 。

歌尔股份 , 横跨声学光学两大领域 , 在无线耳机和VR设备中占据重要地位 , 同时其在麦克风领域中市占率处于前列 。 所以 , 这次把歌尔股份补上 。

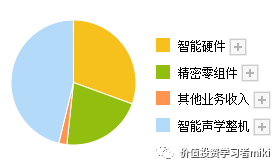

歌尔的业务主要分三块 , 智能硬件 , 精密组件和声学整机 。

智能声学整机部分包括北美客户的AirPods、有线耳机、其他品牌TWS耳机等产品;智能硬件部分包括消费电子终端 , 例如智能手环、AR/VR、游戏配件等;精密零组件业务涵盖扬声器与受话器、麦克风等产品 。 亚马逊 , 谷歌 , 苹果的智能音箱 , 都是歌尔代工的 , 可以说是智能音箱代工之王了 。

歌尔股份持续渗透安卓和苹果阵营 , 其中苹果阵营利润近几年快速提高 , 出货量高且更换周期较长 , 对公司营业收入贡献位居首位 , 占比48.08% 。

安卓阵营覆盖三星、华为、小米多品牌 , 营业收入贡献相对落后 , 但产品形态及层次丰富 , 涵盖手表、手环、AR/VR等产品 。

从2019年开始 , 歌尔的增长动力就是来自于TWS耳机 , AR/VR等智能终端 。 2021年初 , 受到苹果airpods订单减少的影响 , 公司的业务受到了冲击 。

可以明显看出 , 歌尔积极布局AR/VR项目 , 他的目标就是在原有技术上拓展新项目 , 对冲苹果产业链的震荡 , 能够局部的去除苹果化就更好了 。 但是 , 技术的突破是需要时间和金钱积累的 , 短时间内只能慢慢从业务结构的变革开始 。

财务报表数据分析

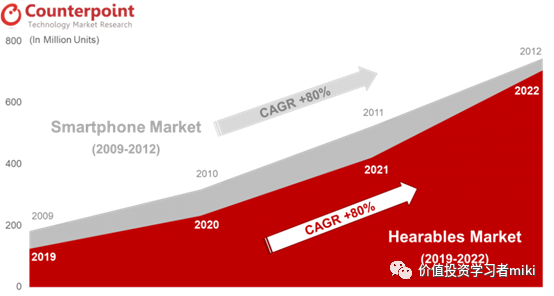

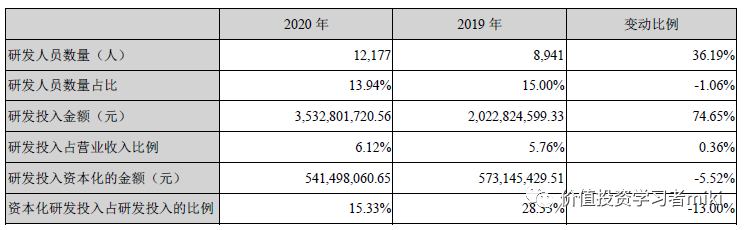

2015-2019年 , 歌尔股份的总资产增速维持在15%左右 , 2020年增速突然上涨至40%以上 , 并且2021年一季度维持了这样的增速 , 是因为TWS耳机和智能硬件业务量剧增 。根据公司2020 年年报援引IDC的预测数据 , 预测全球VR 虚拟现实产品同比增长约为46.2% , 且预测在未来几年中保持高速增长 , 2020至2024 年的平均年复合增长率约为 48% 。 所以 , 歌尔还有很强的扩张潜力 。

然而2020财年的负债率为59.82% , 为近年来最高 , 且货币资金不能涵盖有息负债 。

虽然短期暂时没有偿债压力 , 但是债务结构还是有待优化的 。 而且 , 应收账款占营业收入的比例一直比较高 , 影响公司的现金流管理 。

同时 , 应付账款也很高 。 科技类公司 , 普遍账期是比较长的 , 代工企业就更没有话语权了 。 歌尔的下游公司都是知名厂商 , 赊账是没有办法的事情 , 但是歌尔对上游也是赊账的 , 只能通过这种方式来平衡 。

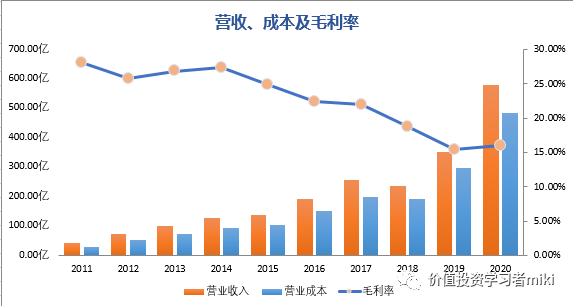

代工行业的毛利率一直不能算高 , 对比消费电子代工三剑客的水平 , 歌尔股份的毛利率水平是不如立讯精密与蓝思科技的 。

可怕的是近年来 , 毛利率还有逐年下降的趋势 , 主营利润率也在持续的下降 。 利润率下降的同时 , 净利润却维持了增长的态势 , 可见业务量在短期内呈现上升态势 。

当然 , 代工企业都有这个特点 , 另外两家立讯精密和蓝思科技的毛利率也是下降趋势 。 像富士康的主营业务毛利也约为10% , 可见这一行的企业 , 主要是要看其业务量扩大的成长性预期 。

代工企业的商业模式 , 我们在之前的两篇文章里分析的已经比较全面了 。 详细到歌尔股份 , 一个利润率不高 , 护城河不高的企业 , 能够重点关注的就是其成长性 。

我们可以从行业所处阶段及市场规模、行业竞争格局、企业护城河、企业风险等4个方面去分析 。

1

行业所处阶段及市场规模

无线耳机产品逐渐风靡全球 , 真无线立体声(TWS)蓝牙耳机的使用者越来越多 , 据Strategy Analytics的一份新报告显示 , 2020年 , 全球 (TWS)蓝牙耳机的销量超过了3亿 , 增幅达到近90% 。

- 股份有限公司|五粮液换帅继任者是“老班底”原总经理曾从钦掌舵五粮液

- 北京冬奥会|豫见小康丨冬奥会二十四节气倒计时没看够?咱河南也有同款

- 张玮|一粒莜麦解码小康标配:大爱,小康,幸福年!

- 民俗|豫见小康记忆丨正月里带你“沉浸式”感受中原民俗文化

- 看看这些春节记忆里有没有藏着你的乡愁|豫见小康记忆| 社旗县

- 小康生活|赏年画 过大年

- 幸福小康|喜气洋洋 乐享幸福小康中国年

- 天官赐福|喜气洋洋 乐享幸福小康中国年

- 龙腾狮跃|喜气洋洋 乐享幸福小康中国年

- 春节|感受浓浓年味 共享小康生活